优化方法笔记

凸优化概括¶

least-square¶

参考:

https://textbooks.math.gatech.edu/ila/least-squares.html

https://zhuanlan.zhihu.com/p/31341436

https://en.wikipedia.org/wiki/Ordinary_least_squares

对于方程

最小二乘法的解为

不适用于不满秩的情况。

Tikhonov regularization/Ridge Regression(RR)¶

参考:

https://en.wikipedia.org/wiki/Ridge_regression

也称岭回归,岭回归是在线性回归模型中存在多共线性(高度相关)自变量时,作为解决最小二乘估计量不精确问题的一种可能方法.

通过在对角线上添加正元素来缓解,从而减少其条件数。类似于普通的最小二乘估计器,\lambda为正则化阻尼Regularization dampings

在最小二乘最小化过程中加入正则化项,防止过拟合,获得更加理想的解,类似于L2正则化。

解为

Tikhonov matrix \Gamma = \alpha I

Generalized Tikhonov regularization¶

其中P为b的协方差矩阵,x_0为x的期望值

Lavrentyev regularization¶

如果A是对称正定的,即有A=A^{\top }>0, 所以{\displaystyle \|x\|_{P}^{2}=x^{\top }A^{-1}x} ????

故最优解为

可以看作Tikhonov regularization中{\displaystyle A=A^{\top }=P^{-1}}的情况

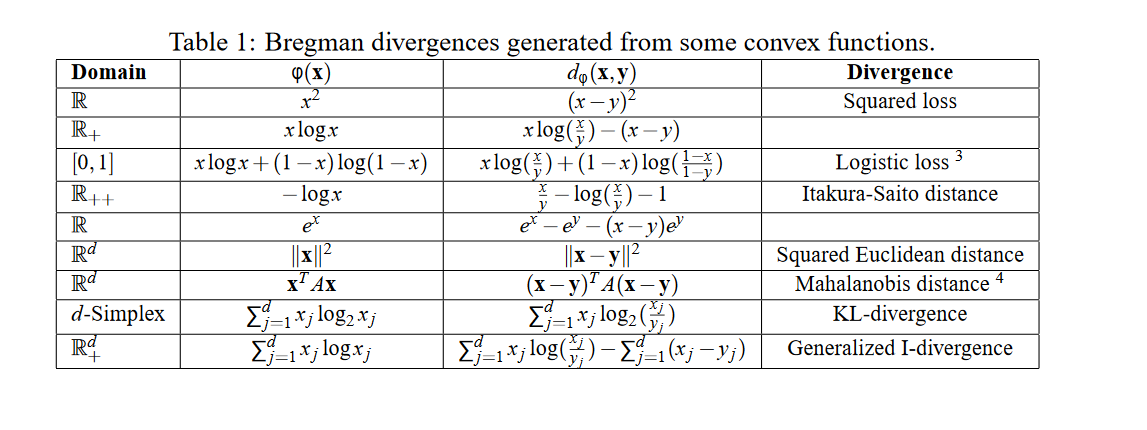

Bregman method¶

参考:

Bregman 散度(Bregman divergence)和Bregman信息(Bregman information)

机器学习中的数学——距离定义(二十五):布雷格曼散度(Bregman Divergence)

定义Bregman散度为

几何意义如下图

选择不同的F会有不同的损失函数

例如最小均方误差

Bregman Iteration¶

等价于

Result,证明见文档《Notes on Bregman Iteration》

假设H(u,f)=\frac12||Au-f||^2_2,则p_0=0时的迭代过程等价于 $$ \left{ \begin{array}{l} u_{k+1}=\arg \min {u} J(u)+\lambda H\left(u, f{k}\right) \ f_{k+1}=f_{k}+\left(f-A u_{k+1}\right), \quad f_{0}=f \end{array}\right. $$

Linearized Bregman¶

假设J(u)=||u||_1,将H(u)进行矩阵泰勒展开得

但是这种近似展开只有在u和u_k十分接近的时候上式才准确,所以加入惩罚项\frac{1}{2 \delta}\left\|u-u_{k}\right\|_{2}^{2},最终如下

化简得 $$ u_{k+1}=\arg \min {u} J(u)+\left\langle\lambda \nabla H\left(u{k}\right)-p_{k}, u\right\rangle+\frac{1}{2 \delta}\left|u-u_{k}\right|_{2}^{2} $$

Split Bregman¶

假设\Phi 和 E(u)均为凸函数

通过运算符分裂

令J(u,d)=||d||_1+E(u),H(u,d)=\frac12||d-\Phi(u)||^2_2,带入Bregman方法

lsqr方法

基础方法即代码实现¶

对于问题

在之后的代码实现中,令G = \left[\begin{array}{c}A \\ \lambda I \end{array}\right], obs = \left[\begin{array}{c} b \\ 0 \end{array}\right]

其中\lambda I为正则化项,用于为反问题增加约束,减小多解性

梯度下降¶

通过梯度下降最小化目标泛函f(m)的迭代流程为

对于Ax=b的问题,可以求出

步长的选取

代码实现

def GD_run(self, init_guess, G, obs, Iter, show=False):

pre = init_guess

loss = []

for k in range(Iter):

step = 1

grad = G.T @ G @ pre - G.T @ obs

residual = self.calculate_residual(pre, G, obs)

rmse = np.linalg.norm(residual)

# 原定损失小于沿学习率迭代后的损失,说明步长较大,减小步长

while rmse < np.linalg.norm(self.calculate_residual(pre - step * grad, G, obs)):

step = step * 0.5

pre = pre - step * grad

loss.append(rmse)

if show:

plt.figure()

plt.plot(loss, linewidth=1, linestyle="solid", label="loss")

plt.legend()

plt.title('GD Loss curve(final loss = ' + str(round(loss[-1], 4)) + ')')

plt.xlabel('iters')

plt.ylabel('res')

return pre, loss

随机梯度下降¶

类似梯度下降,只不过不是求全部列的梯度,而是求其随机一列的梯度进行下降

代码实现(固定梯度) TODO 变梯度

def SGD_run(self, init_guess, G, obs, iter, show=False):

self.init_guess = init_guess

pre = self.init_guess

rmse_prev = np.inf

loss = []

for k in range(iter):

step = 1 # 步长

lossres = self.calculate_residual(pre, self.A, self.b) # 损失,如果未加正则化,self.A,self.b即为G,obs

index = round(np.random.random() * (G.shape[0] - 1)) # 随机取行号

grad = G[index:index + 1, :].T @ G[index:index + 1, :] @ pre - obs[index] * G[index, :].T # 随机一行的梯度

pre = pre - step * grad # 梯度下降

rmse = np.linalg.norm(lossres)

loss.append(rmse)

if show:

plt.figure()

plt.plot(loss, linewidth=1, linestyle="solid", label="loss")

plt.legend()

plt.title('SGD Loss curve(final loss = ' + str(round(loss[-1], 4)) + ')')

plt.xlabel('iters')

plt.ylabel('res')

return pre, loss

高斯牛顿法¶

参考链接:

Algorithms from scratch: Gauss-Newton

最小二乘问题的四种解法——牛顿法,梯度下降法,高斯牛顿法和列文伯格-马夸特法的区别和联系

对于最小二乘问题

对f(x + \Delta x)进行泰勒展开得到

所以最小二乘问题化为

化简

求导令导数等于零可得

代码实现

def GN_run(self, init_guess, G, obs, iter, show=False):

pre = init_guess

loss = []

for k in range(iter):

residual = self.calculate_residual(pre, G, obs)

lossres = self.calculate_residual(pre, self.A, self.b)

jacobian = self.calculate_jacobian(pre, G, obs, step=10 ** (-6))

pre = pre - np.linalg.pinv(jacobian.T @ jacobian) @ (jacobian.T @ residual)

rmse = np.linalg.norm(lossres)

loss.append(rmse)

if show:

plt.figure()

plt.plot(loss, linewidth=1, linestyle="solid", label="loss")

plt.legend()

plt.title('Gauss-Newton Loss curve(final loss = ' + str(round(loss[-1], 4)) + ')')

plt.xlabel('iters')

plt.ylabel('res')

return pre, loss

列文伯格-马夸特方法(Levenberg–Marquardt)¶

基本原理与高斯牛顿法类似,在高斯牛顿法中,可以看到,损失曲线在后期会进入锯齿状,迭代的次数较长。所以,为了避免其步长过大导致的问题,该方法提出了信赖区域,动态调整步长减小迭代次数

在迭代过程中设定一个评判标准用于评判估计的好坏,从而动态调整步长

分为以下三种情况

- \rho 接近1,近似是好的,不需要更改

- \rho 太小,则实际减少的值小于近似减少的值,近似较大,需要缩小近似的范围

- \rho 太大,则实际减少的值大于近似减少的值,近似较小,需要扩大近似的范围。

反问题为

其中D为系数矩阵,\mu为信赖半径

可以构建拉格朗日函数,\lambda为系数因子

求导并化简得

在实际使用中,通常将I代替D^TD

代码实现

def LM_run(self, init_guess, G, obs, iter, show=False):

pre = init_guess

lam = 0.01 # todo 如何设定lambda

loss = []

for k in range(iter):

residual = self.calculate_residual(pre, G, obs)

lossres = self.calculate_residual(pre, self.A, self.b)

jacobian = self.calculate_jacobian(pre, G, obs, step=10 ** (-6))

pre = pre - np.linalg.pinv(jacobian.T @ jacobian + lam * np.identity(jacobian.shape[1])) @ (

jacobian.T @ residual)

rmse = np.linalg.norm(lossres)

loss.append(rmse)

if show:

plt.figure()

plt.plot(loss, linewidth=1, linestyle="solid", label="loss")

plt.legend()

plt.title('Levenberg-Marquardt Loss curve(final loss = ' + str(round(loss[-1], 4)) + ')')

plt.xlabel('iters')

plt.ylabel('res')

return pre, loss

LM方法是由牛顿法的基础上得到的,他们之间的联系主要取决于\lambda的取值

对于迭代过程

- 当\lambda较大时,更新方程中\lambda I占主要,迭代近似为\lambda I \Delta x_k = -Jf,此时为梯度下降法

- 当\lambda较大时,更新方程中JJ^T占主要,迭代近似为JJ^T \Delta x_k = -Jf,此时为高斯牛顿法

IRLS¶

正则化反演¶

参考链接

对于最小二乘问题\min ||Ax-b||_2进行反演时,因为约束条件不够,可能会出现多个不同的x满足\min ||Ax-b||_2,当并不是我们预期的x,也就是问题的多解性,这时我们需要在求解反问题的方程中添加其他约束项,从数学上来讲,就是在损失函数中加个正则项,来防止过拟合。目前主要有L1正则化和L2正则化,即LASSO回归和岭回归

-

L1-Regularization(一范数) $$\lambda \sum_{i=0}^k|w_i| $$

-

L2-Regularization(二范数) \lambda \sum_{i=0}^k w_i^2

对于地震反演,常用的就是TV正则化,即对模型的差分的一范数,提高模型的不连续性,可以形成稀疏解

其中L为差分矩阵

这里介绍一种求解带有一范数正则化反问题的求解方法 IRLS

对于上式求梯度得到

由于y_i不为零,故

因为|Lm| = \sum_{i=1}^m |y_i|,故

所以我们令\mathbf{W}表示一个对角阵,且

则\nabla|Lm|=L^TWLm

梯度变为

因为W依赖于Lm,所以这是一个非线性方程组,且W在任意Lm取值为0的点无定义

为解决不可微问题,我们设定一个容许偏差\epsilon,并将W改写如下

令 $$ W_{i, i}= \begin{cases}1 /\left|y_i^{(k)}\right| & \left|y_i^{(k)}\right| \geq \epsilon \ 1 / \epsilon & \left|y_i^{(k)}\right|<\epsilon .\end{cases} $$

迭代过程为

代码实现,示例为高斯牛顿法优化策略

def GN_run(self, init_guess, G, obs, iter, show=False, IRLS=None): # IRLS为一范数参数[alpha, eps, L]

pre = init_guess

loss = []

with tqdm(total=iter) as t:

for i in range(iter):

t.set_description('solver GN')

if IRLS is not None:

L = IRLS[-1]

alpha = IRLS[0]

eps = IRLS[1]

Reg = self._IRLSupdate(L,pre,alpha,eps)

G = np.vstack((self.A, Reg))

obs = np.hstack((self.b, np.zeros((Reg.shape[0])))) # TODO 一维数据适用,二维数据要改!!!

residual = self.calculate_residual(pre, G, obs)

lossres = self.calculate_residual(pre, self.A, self.b)

jacobian = self.calculate_jacobian(pre, G, obs, step=10 ** (-6))

pre = pre - np.linalg.pinv(jacobian.T @ jacobian) @ (jacobian.T @ residual)

rmse = np.linalg.norm(lossres)

loss.append(rmse)

t.set_postfix(loss=rmse)

t.update(1)

if show:

plt.figure()

plt.plot(loss, linewidth=1, linestyle="solid", label="loss")

plt.legend()

plt.title('Gauss-Newton Loss curve(final loss = ' + str(round(loss[-1], 4)) + ')')

plt.xlabel('iters')

plt.ylabel('res')

return pre, loss

ISTA方法¶

参考链接

对于反问题

通过推导得到(具体参照上面的参考链接)

其中,软阈值函数为:

参考链接:硬阈值 & 软阈值

即

当A为单位矩阵时,即

解为

代码实现

def Ista_run(self, init_guess, G, obs, iter, show=False):

pre = init_guess

lamb = 0.01

tk = 1 / np.linalg.norm(G.T @ G) # tk最大值

loss = []

for k in range(iter):

residual = self.calculate_residual(pre, G, obs)

rmse = np.linalg.norm(residual)

loss.append(rmse)

grad = G.T @ G @ pre - G.T @ obs

grad = np.squeeze(grad)

zk = pre - tk * grad

pre = self._softThresh(lamb * tk, zk)

tk = tk / 1.1

if show:

plt.figure()

plt.plot(loss, linewidth=1, linestyle="solid", label="loss")

plt.legend()

plt.title('ISTA Loss curve')

plt.xlabel('iters')

plt.ylabel('res')

return pre, loss

FISTA方法¶

Amir Beck等人将Nesterov加速算法引入ISTA算法中,并称之为FISTA算法,其将复杂度从O(1/k)降低到了O(1/k^2),减小了ISTA的计算复杂度,提高了计算速度,使损失可以得到更快收敛

ISTA方法是直接迭代x_k,FISTA是迭代y_k,y_k由x_k计算得到

其中

def Fista_run(self, init_guess, G, obs, iter, show=False):

pre = init_guess

tk = 1

t = 1 / np.linalg.norm(G.T @ G)

lamb = 0.01

loss = []

xk = init_guess

xk_1 = xk

for k in range(iter):

tk1 = 0.5 * (1 + np.sqrt(1 + 4 * tk ** 2))

yk1 = xk + (tk - 1) / tk1 * (xk - xk_1)

grad = G.T @ G @ yk1 - G.T @ obs

grad = np.squeeze(grad)

zk = yk1 - t * grad

# update iterative

xk_1 = xk

xk = self._softThresh(lamb * t, zk)

tk = tk1

# err = np.linalg.norm(self.pre - yk1)

# if k!=0 and err<0.0001:

# print('第%d轮已经收敛,增量为%f' %(k,err))

# break

pre = yk1

t = t / 1.1

# loss

residual = self.calculate_residual(pre, G, obs)

rmse = np.linalg.norm(residual)

loss.append(rmse)

if show:

plt.figure()

plt.plot(loss, linewidth=1, linestyle="solid", label="loss")

plt.legend()

plt.title('FISTA Loss curve')

plt.xlabel('iters')

plt.ylabel('res')

return pre, loss

Split-Bregman方法¶

参考见《反问题的迭代求解算法》课件

对于一阶TV反问题

令d^k=Lm,增加约束项,得到

故,上式可拆解成两个子问题,岭回归问题与LASSO回归问题

子问题一(岭回归)

可看作

子问题二(LASSO回归)

用软阈值函数可求解

代码实现

def run(self, show=True):

iiter = 0

flag = 1

loss = []

lamb = 0.01

x = self.x0

for _ in tqdm(range(self.Iter)):

# regularized problem

dataregs = self.d - self.b_

# subquestion1

Sub1 = RegularizedInv(self.Op, self.obs, self.x0, lamb, self.Reg, dataregs) # 初始化岭回归反演

x, sub1loss = Sub1.run(self.x0 if flag else x, 10, 'GN', True) # 选择优化方法迭代求解

flag = 0

# subquestion2

dataregs2 = self.Reg @ x + self.b_

# self.d, sub2loss = self.Ista_run(self.d,np.eye(self.Reg.shape[0]),dataregs2,50,None) # ISTA方法

self.d = self._softThresh(lamb / 4, dataregs2) # TODO lambda 应该怎么确定

residual = np.linalg.norm(self.calculate_residual(x, self.A, self.b))

loss.append(residual)

self.b_ = self.b_ + self.tau * (self.Reg @ x - self.d)

iiter = iiter + 1

if show:

plt.figure()

plt.plot(loss, linewidth=1, linestyle="solid", label="loss")

plt.legend()

plt.title('Split Bregman Loss curve(final loss = ' + str(round(loss[-1], 4)) + ')')

plt.xlabel('iters')

plt.ylabel('res')

return x, loss

对于二阶TV反问题

令d_x=\nabla_x m, d_y=\nabla_y m

进行分裂L1,L2项后,反问题化为

其中

两个子问题分别为

子问题一

化为岭回归问题

或

子问题二

可以通过广义阈值函数求解,参考论文A Fast Algorithm for Image Deblurring with Total Variation Regularization

迭代过程为

拟牛顿法¶

数值优化(6)——拟牛顿法:SR1,BFGS,DFP,DM条件

BFGS算法¶

L-BFGS算法¶

蒙特卡洛¶

目标泛函构建¶

贝叶斯理论¶

正则化项构建¶

CV交叉验证¶

广义交叉验证¶

多道反演¶

以上的优化方法都只针对于单道,但地震数据往往需要多道进行处理

目前本人实现的方法只是循环进行不同道的单道反演,未完待续。。。